Belajar dari masa lalu: Trayektori Industri Pertambangan untuk menuju Next Normal

Oleh: Rakhmadi Afif Kusumo

Apa yang dapat kita pelajari dari masa-masa krisis terdahulu, bagaimana dengan dampak pandemi COVID-19 pada sektor pertambangan, dan apa yang dapat kita harapkan ke depannya?

Artikel ini ditulis oleh McKinsey & Company Metal & Mining Practice. Penulis terdiri dari: Marcelo Azevedo, Jochen Berbner, Scott Crooks, Vivek Lath, Sigurd Mareels, dan Camila Nucci.

Banyak hal dalam krisis COVID-19 ini yang belum diketahui, karena pandemi ini belum pernah terjadi sebelumnya. Sementara, berbagai pemerintah, industri dan masyarakat luas bersama-sama berupaya untuk memahami dan mengatasi tantangan yang disebabkan oleh krisis ini dengan fokus mendukung kesembuhan pasien, keberlangsungan keluarga, dan masyarakat, serta terus mencari vaksin dan pengobatan terbaik. Dapat dimaklumi bahwa dampak pandemi yang sedang berlangsung pada sektor pertambangan masih menjadi hal yang belum pasti; namun, setiap hari kami semakin belajar lebih banyak tentang bagaimana krisis ini mempengaruhi permintaan komoditas, rantai pasokan, dan model operasi.

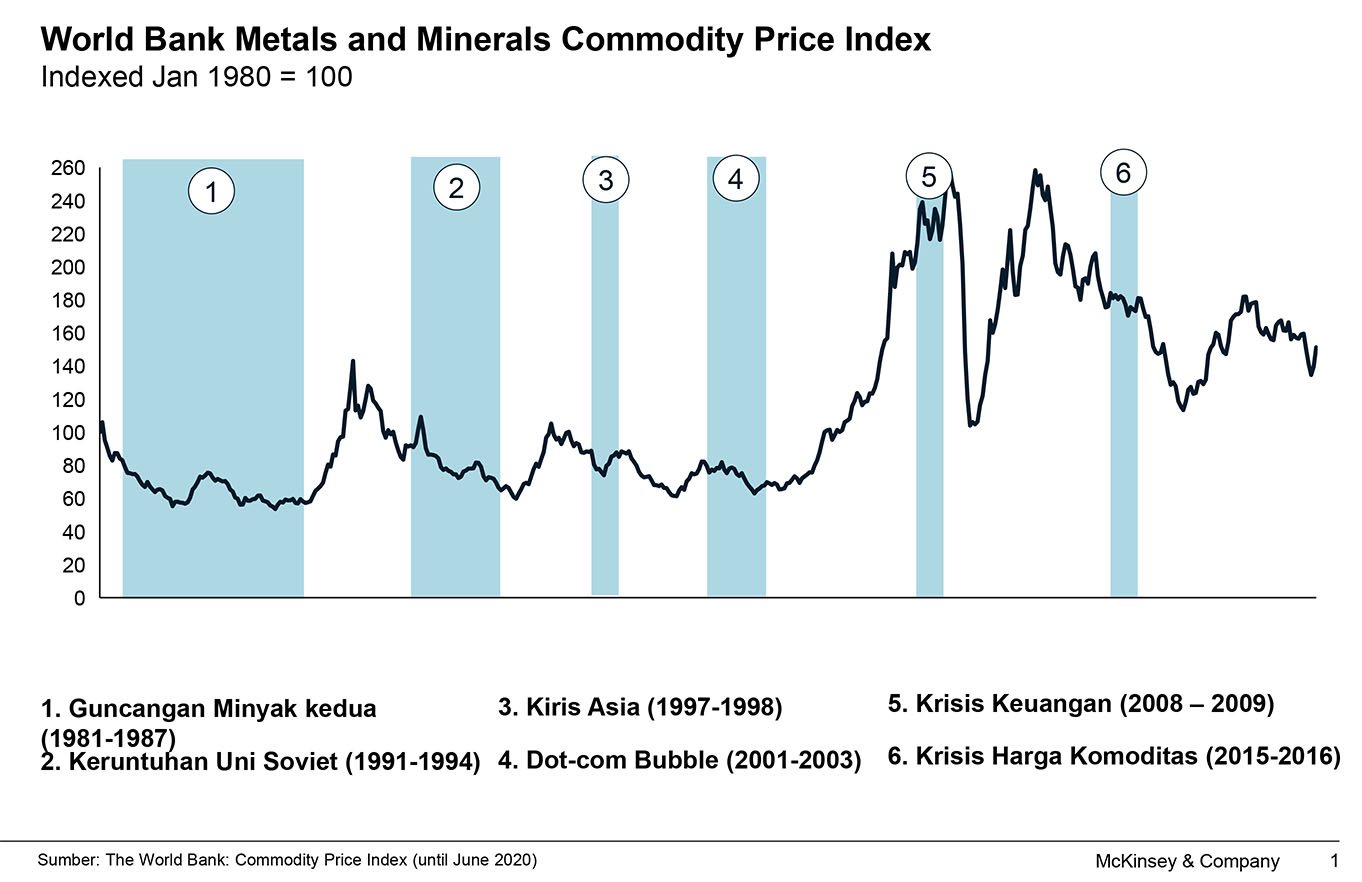

Dalam menghadapi ketidakpastian saat ini, kita juga dapat melihat kembali peristiwa sejarah untuk mengeksplorasi bagaimana penganalisaan terhadap periode krisis masa lalu dapat membantu kita memahami konsekuensi pandemi COVID-19. Selama 40 tahun terakhir, terjadi enam peristiwa besar dimana sektor ini mengalami gelombang yang signifikan (Gambar 1). Yang pertama adalah guncangan minyak kedua pada tahun 1980-an, dan yang terbaru adalah krisis harga komoditas pada tahun 2015–16.

Gambar 1:

Periode Krisis Yang Lalu

Menurut analisis McKinsey, krisis besar selama beberapa dekade terakhir menunjukkan bahwa masing-masing krisis mengikuti pola yang serupa. Mengamati harga komoditas dan dinamika penawaran dan permintaan, setiap peristiwa dapat dibagi menjadi empat fase yang berbeda, dengan setiap tahap memiliki durasi dan jangkauan yang berbeda, tergantung pada peristiwa bersejarah tertentu yang dimaksud. Setiap krisis melalui periode guncangan harga, diikuti oleh guncangan permintaan, keseimbangan penawaran dan permintaan baru, dan akhirnya pemulihan permintaan serta next normal:

- Fase satu: guncangan harga (dua minggu hingga dua bulan). Harga jatuh untuk sebagian besar komoditas dan pelarian ke aset dalam mata uang AS. Emas seringkali bereaksi secara berbeda.

- Fase dua: guncangan permintaan (tiga bulan hingga dua tahun). Permintaan dari sektor end-use menurun, mengakibatkan tingkat persediaan turun dan sedikit koreksi harga.

- Fase tiga: keseimbangan permintaan-penawaran baru (satu sampai tiga tahun). Pasokan berbiaya tinggi distop, penilaian tinggi dalam operasi yang ada merupakan hal yang umum. Paket stimulus seringkali mengubah pola permintaan.

- Fase empat: pemulihan permintaan dan next normal (satu sampai lima tahun). Pemulihan global dipimpin oleh ekonomi yang lebih besar dengan meningkatnya harga akibat kelangkaan.

Krisis Saat Ini

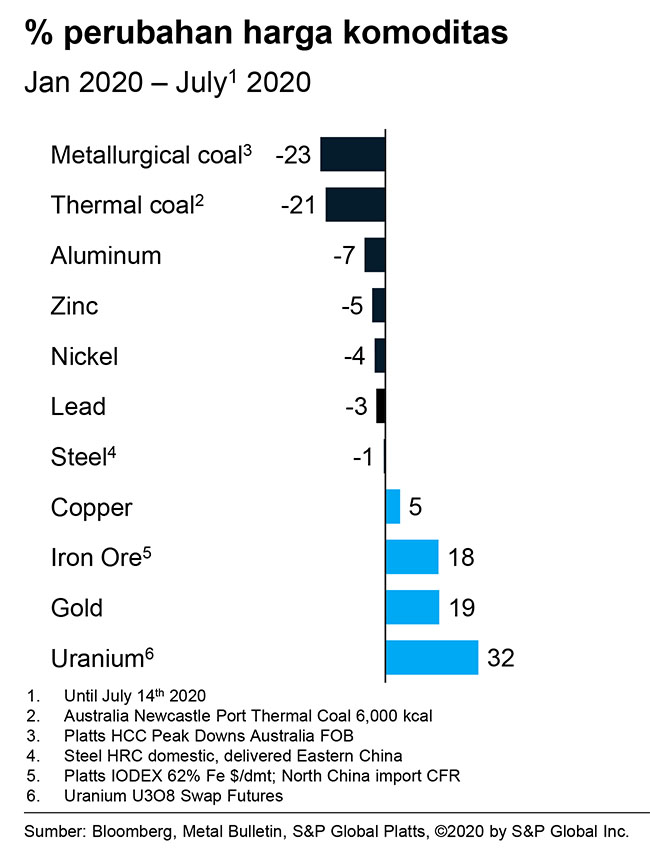

Pada krisis COVID-19, kita telah melihat fase satu dan saat ini sedang mengalami fase dua dan tiga. Kami melihat banyak komoditas yang mengalami penurunan harga, tetapi gambarannya lebih bernuansa seperti berikut: dalam pengamatan terdapat beberapa komoditas yang unggul, seperti emas dan uranium (Gambar 2). Mata uang di negara-negara pertambangan awalnya mengalami devaluasi 10 hingga 30 persen; akibatnya, banyak yurisdiksi pertambangan menjadi lebih kompetitif secara biaya; selama bulan-bulan berikutnya sebagian berbalik arah, dalam beberapa kasus, dikarenakan bangkitnya nilai mata uang. Namun, ada aspek unik dari krisis saat ini: terjadi koreksi pasokan secara cepat yang didorong oleh tindakan lockdown dan physical distancing, dalam beberapa kasus, diperburuk oleh gangguan yang tidak selalu terkait dengan krisis COVID-19.

Gambar 2

Harga minyak telah turun dalam jumlah yang lebih kecil, dibandingkan pada krisis sebelumnya: tahun ini turun sekitar 35 persen, sedangkan pada tahun 2008 turun 77 persen dan pada tahun 2014-16 turun 76 persen. Penurunan yang lebih kecil dalam krisis saat ini sebagian besar juga disebabkan oleh titik awal harga minyak yang lebih rendah pada akhir tahun 2019, namun tahun 2020 juga ditandai oleh perselisihan antara Rusia dan Arab Saudi yang menciptakan volatilitas harga minyak yang sebelumnya tidak dihadapi.

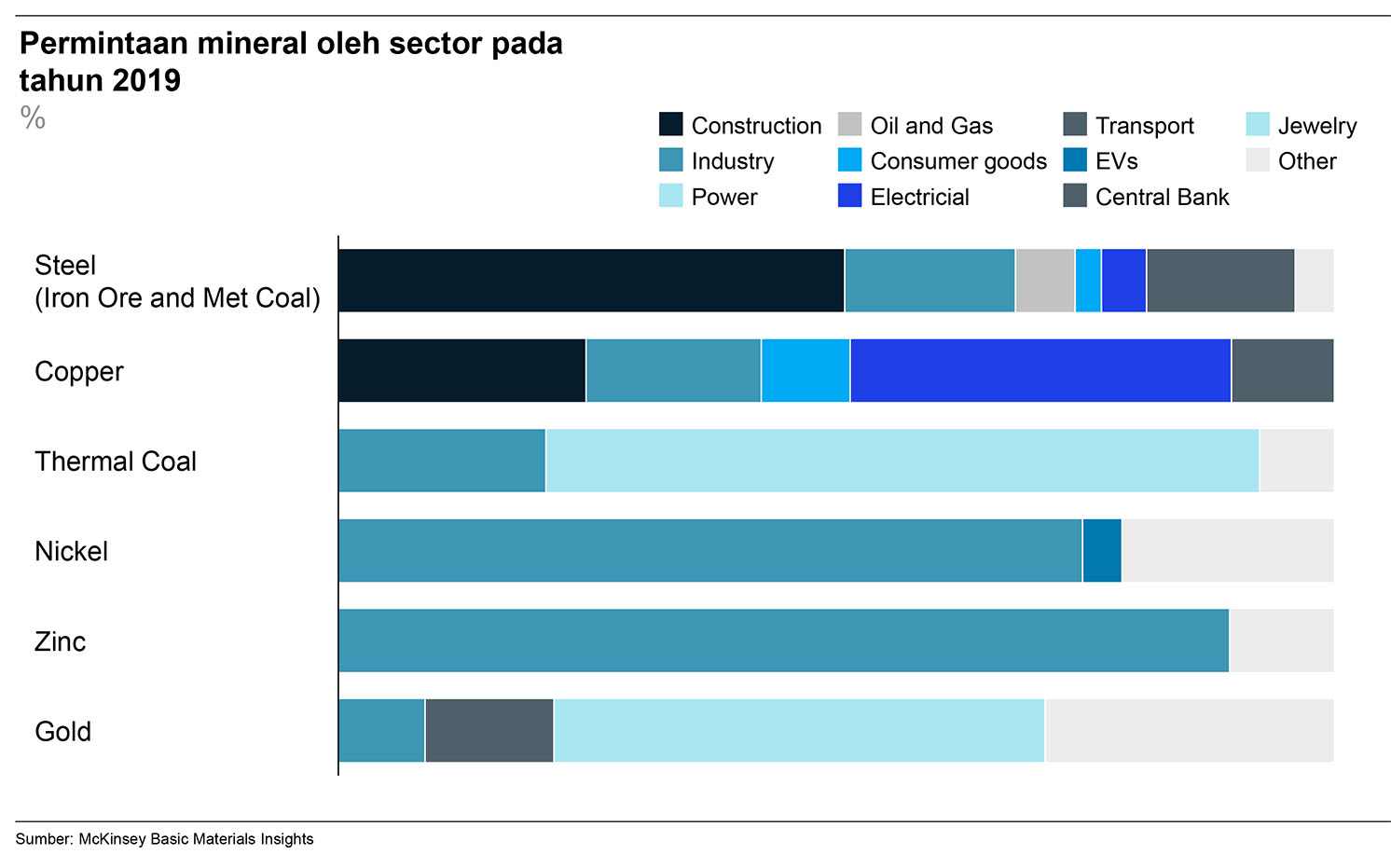

Saat kita mulai memahami dampak krisis terhadap permintaan komoditas yang berbeda dengan lebih baik, penting untuk mengakui keragaman end-use dan oleh karena itu dapat (berpotensi) bervariasi sangat tajam dalam perilakunya (Gambar 3). Secara historis, krisis menggambarkan bahwa dampak pada permintaan komoditas berbeda berdasarkan jenis komoditas dan bergantung pada campuran eksposur pada sektor end use. Sektor-sektor tersebut dipengaruhi dengan cara yang berbeda; Oleh karena itu, dampak terhadap komoditaspun berbeda-beda.

Tidak ada alasan untuk meyakini bahwa profil perilaku dalam krisis saat ini akan berbeda: beberapa sektor akan merasakan dampak yang lebih berat daripada yang lain. Permintaan logam dengan tujuan utama industri (seperti aluminium, nikel, dan seng) diperkirakan menurun sejalan dengan penurunan PDB. Komoditas lain yang countercyclical (seperti emas), dengan aplikasi industri baru (seperti tembaga), atau didorong oleh end use lainnya (seperti kalium dalam produksi pertanian) cenderung lebih tangguh. Bijih besi dan batubara kemungkinan besar akan terpukul karena permintaan konstruksi turun seiring dengan kebutuhan tenaga listrik, sejalan dengan tingkat aktivitas ekonomi yang lebih rendah.

Gambar 3:

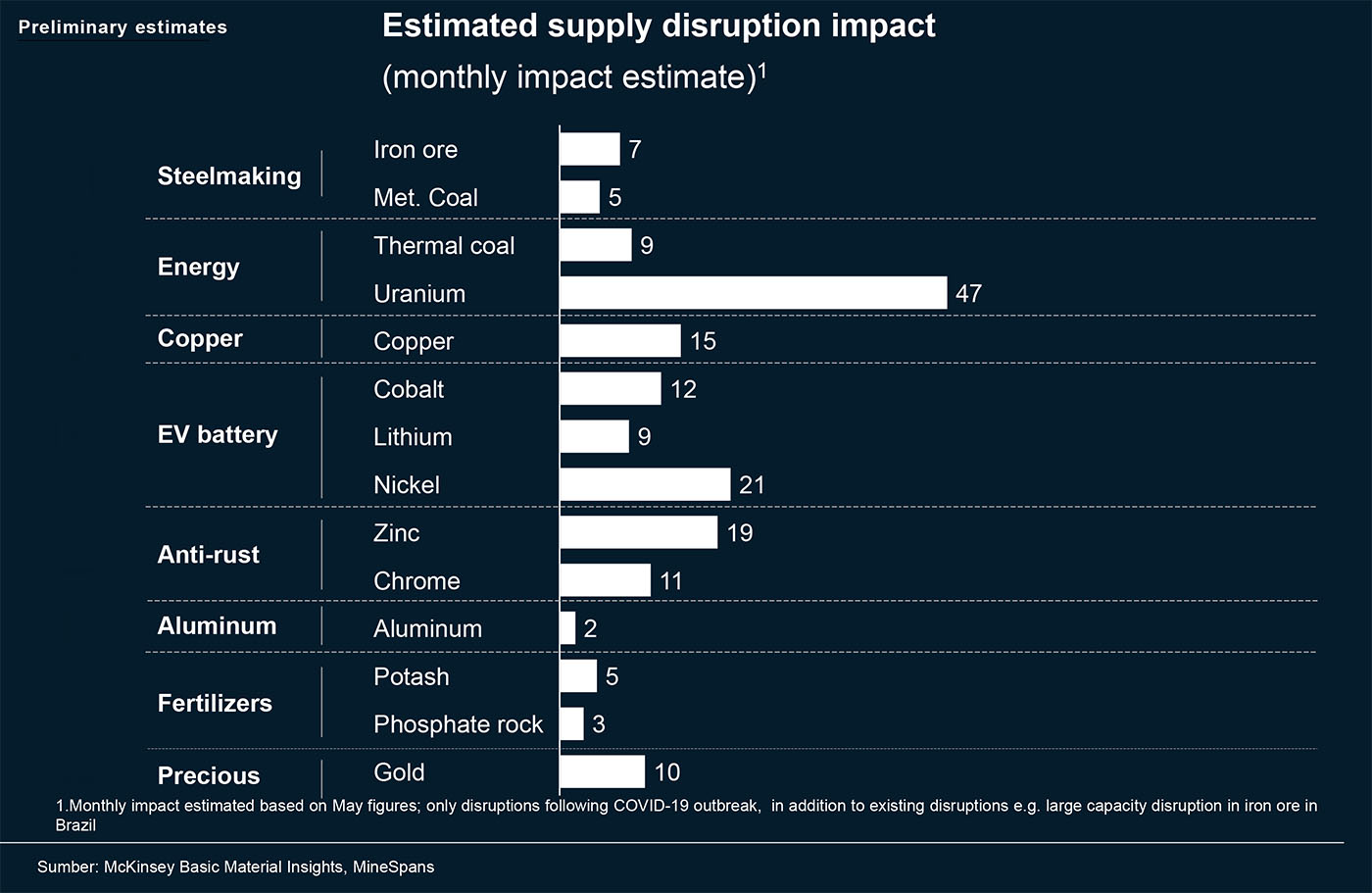

Namun, pada sisi penawaran, terjadi situasi yang baru. Karena, pandemi COVID-19 telah melanda geografi dan negara pada waktu yang berbeda dan pada tingkat yang berbeda-beda, koreksi langsung pada pasokan sangat bervariasi di seluruh komoditas (Gambar 4). Meskipun beberapa negara (seperti Australia) telah melihat dampak yang terbatas, negara lain (seperti Afrika Selatan) telah menyaksikan tindakan lockdown yang parah, dengan efek langsung di lokasi tambang. Dampak keseluruhan pada setiap komoditas berbeda-beda, pupuk dan aluminium bertahan dengan kuat, sementara rata-rata produksi bulanan nikel dan seng turun sekitar 20 persen. Contoh ekstrim adalah uranium: hampir 50 persen dari pasokan global terhenti pada Mei 2020 akibat dihentikannya produksi Kazakhstan. Selain itu, juga terjadi gangguan yang tidak terkait dengan krisis COVID-19 — yang akan terus berlanjut sepanjang tahun — sebagai bagian dari karakteristik sektor pertambangan.

Gambar 4:

Faktor kunci dari gangguan ini adalah sejauh mana terjadi kerugian permintaan dan waktu untuk pemulihan; waktu, lokasi, dan tingkat gangguan pasokan; dan ukuran persediaan yang ada. Komoditas dengan permintaan yang kuat dan gangguan pasokan yang signifikan — terkait krisis COVID-19 atau sebaliknya — akan berjalan lebih baik, sementara yang terkait dengan end use yang sangat terpengaruh dan koreksi pasokan yang terbatas akan mengalami penurunan harga dalam jangka waktu yang lebih lama. Faktanya, beberapa perbedaan tajam sudah dapat diamati, dengan munculnya beberapa komoditas yang unggul dan yang tertinggal.

Pada komoditas yang unggul, seperti biasa emas memainkan peran safe-haven countercyclical-nya, dengan kenaikan harga yang diperparah oleh gangguan pasokan di negara-negara produsen utama. Bijih besi telah terbukti sangat tangguh karena faktor konvergensi. Gangguan yang tidak terkait dengan krisis COVID-19 di Brasil — Pada bulan Mei 2020 volume ekspor bijih besi Brasil mencapai titik terendah pada bulan tersebut sejak 2009 — dikombinasikan dengan industri baja China yang relatif tangguh, harga melampaui batas $ 100 per metrik ton pada bulan Juni, walau mencapai rekor ekspor dari Australia. Harga tembaga sudah berada di atas tingkat sebelum krisis, dengan pasokan terhambat akibat lockdown di Peru, meskipun permintaan seharusnya kembali dengan adanya paket stimulus di beberapa negara, terutama untuk investasi dalam energi terbarukan dan infrastruktur jaringan baru. Sementara itu, harga spot-uranium, yang sebagian didorong oleh koreksi pasokan besar-besaran yang disebutkan sebelumnya di Kazakhstan, telah meningkat sekitar 32 persen sejak awal tahun.

Di ujung spektrum lain, batu bara metalurgi mengalami gangguan keterbatasan pasokan, karena Australia, yang bertanggung jawab atas lebih dari 70 persen pasokan melalui laut, berhasil menghadapi pandemi ini dengan relatif baik. Di awal krisis, hilangnya permintaan melalui laut dari negara lain sebagian telah dikompensasi oleh permintaan volume ke China, sementara pasokan domestik China dipengaruhi oleh krisis. Sejak saat itu, mulai terjadi perlambatan yang dikombinasikan dengan pulihnya pasokan China, menyebabkan harga-harga terus turun. Dengan batubara termal, cerita serupa muncul. Bagaimana tanggapan pasar batu bara seaborne (metalurgi dan termal) akan sangat dipengaruhi oleh peraturan pemerintah dan kuota impor China. Pada kuartal pertama dan kedua tahun 2020, impor batu bara China menguat. Jika tidak ada peningkatan kuota, paruh kedua tahun ini dapat mengalami penurunan harga. Komoditas lain yang terkena pukulan tajam adalah aluminium: sektor akhir (seperti otomotif) telah sangat terpengaruh dari sudut pandang permintaan, dan koreksi terbatas dari kapasitas peleburan.

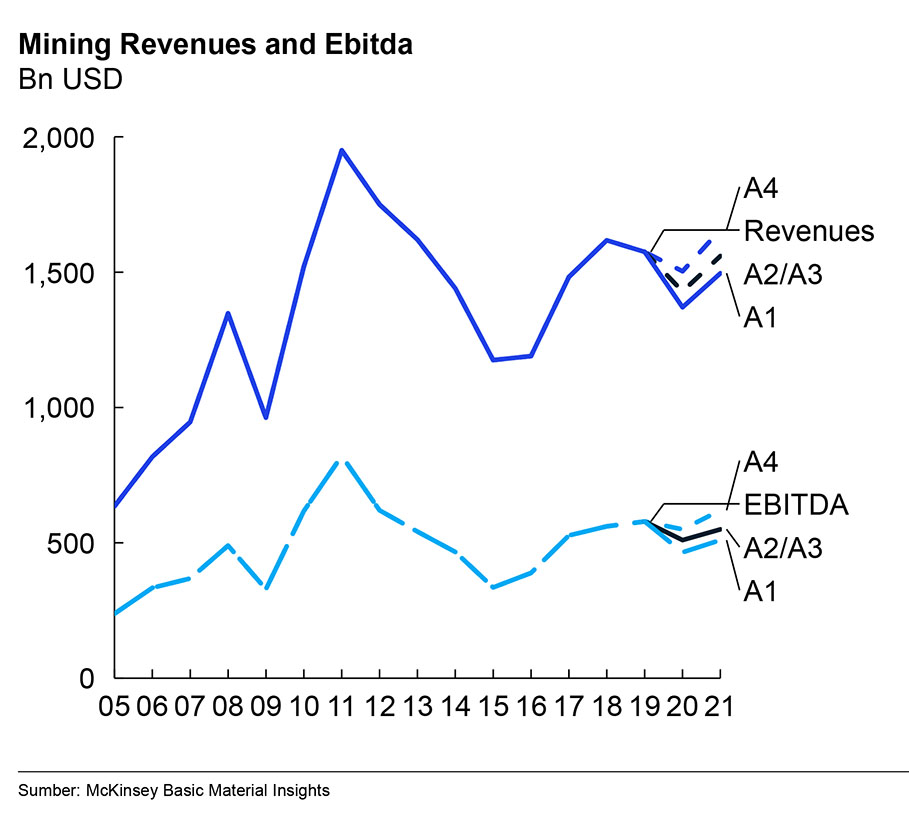

Dalam beberapa waktu kedepan, masih terdapat ketidakpastian yang signifikan, tentu saja seputar bentuk grafik pemulihan dan efektifitas respon kesehatan masyarakat dalam mengendalikan penyebaran dan dampak virus. McKinsey telah mengembangkan sembilan skenario pemulihan ekonomi makro yang menggabungkan tiga pola dasar penyebaran virus dan tiga derajat efektivitas kebijakan ekonomi. Untuk memahami implikasi bagi sektor pertambangan, kami telah menilai potensi dampak pada pendapatan dan pendapatan sebelumnya bunga, pajak, depresiasi, dan amortisasi (EBITDA) dalam empat skenario — A1, A2, A3, dan A4 — yang merepresentasikan berbagai bentuk pemulihan ekonomi (Gambar 5).

Berdasarkan penilaian itu, kami memprediksi bahwa industri pertambangan berisiko kehilangan sekitar $ 30 miliar hingga $ 120 miliar dalam EBITDA pada tahun 2020 versus 2019 karena krisis COVID-19, meskipun perkiraan kerugian pendapatan $ 90 miliar hingga $ 200 miliar. Kami yakin bahwa sektor pertambangan akan tetap relatif tangguh dan sebagian dari kerugian pendapatan yang didorong oleh volume dan dampak harga akan terserap oleh biaya yang lebih rendah yang disebabkan oleh devaluasi mata uang terhadap dolar AS, serta penurunan harga energi.

Gambar 5:

Artikel ini adalah versi singkat dari “Lessons from the past: Informing the mining industry’s trajectory to the next normal” yang diterbitkan pada 24 Juli 2020 oleh McKinsey & Company. Untuk membaca artikel lengkap, buka link ini.